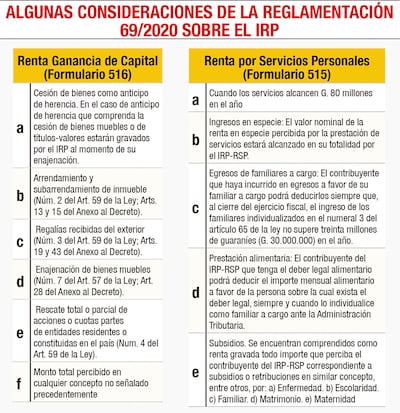

Entre las principales novedades que trae este nuevo IRP está la liquidación del impuesto, que será en dos formas. Por un lado, por las rentas de servicios personales, forma que alcanzará a todos aquellos que perciban ingresos anuales de G. 80 millones en adelante, y por otra parte, la renta o ganancias de capital por la venta ocasional de bienes muebles, inmuebles, arrendamientos y otros.

En el primer caso, que se refiere a la renta por servicios personales, tienen tasas diferenciadas según el nivel de ingresos entre el 8% y 10%, pueden surgir por los ingresos en dinero o en especie (bienes muebles o inmuebles, etc.) que perciba la persona por servicios prestados. También se encuentra comprendido como renta gravada todo importe que perciba el contribuyente correspondiente a subsidios o retribuciones por enfermedad, escolaridad, familiar, matrimonio, maternidad y similares, de acuerdo con lo que dispone la resolución 69/2020 de la Subsecretaría de Estado de Tributación (SET).

En el caso de que sea un asalariado contribuyente del IRP y que a la vez perciba ingresos por la venta de algún bien, entonces deberá declarar ambas rentas por separado. Es decir, una declaración jurada por los servicios que presta y otra por ganancias de capital, y para ello se determinó dos formularios distintos, detalló ayer a ABC el viceministro de Tributación, Óscar Orué.

En cuanto a los gastos que se pueden descontar en la renta de servicios personales, se mencionan por ejemplo la posibilidad de deducir las prestaciones alimentarias, gastos familiares en relación de dependencia (hasta G. 30 millones), movilidad, actividades de esparcimiento deportivo, cultural, turismo, manutención de mascotas; pólizas de seguro en general, medicina prepaga. Además, la posibilidad de deducir la compra de una propiedad inmueble cada cinco años y un vehículo cada tres años.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

En el caso de las rentas o ganancias de capital, la tasa es fija del 8% e incluye los ingresos por alquileres desde cualquier monto. Tiene más limitaciones en los gastos que pueden ser deducibles y siempre que esté relacionado a la propiedad, explicó Orué.

También pueden ser consideradas ganancias de capital los ingresos que provienen de la enajenación o venta de bienes muebles, vehículos, siempre que supere los G. 20 millones en el año. El viceministro aclaró que Tributación puede inscribir de oficio a los contribuyentes que reunan los requisitos y la multa por contravención será de G. 50.000 hasta diciembre y que los nuevos formularios están disponibles en la página de la SET.