Uno de los temas destacados durante el año recientemente fenecido se centró en la evolución sostenida de los medios de pagos electrónicos en Paraguay, con base en los datos de la procesadora Bancard. En aquella edición, se mencionaba que, si bien el mundo venía experimentando un proceso de digitalización en el manejo del dinero, la crisis sanitaria provocada por el covid-19 aceleró la tendencia a escala global. En ese escenario se conjugaron las medidas restrictivas, los riesgos de contagio por el uso del efectivo y que la asistencia financiera estatal se había concentrado en el uso de los medios electrónicos.

De acuerdo con el Banco Interamericano de Desarrollo (BID) y el Foro Económico Mundial (WEF por sus siglas en inglés), los pagos digitales permiten a individuos y empresas efectuar y recibir pagos de forma rápida y segura. Esto contribuye a estimular el comercio y el crecimiento económico. En tal sentido, un mayor uso de productos de pago digital, como las tarjetas (de crédito, de débito o de prepago) añadieron US$ 245.000 millones al Producto Interno Bruto (PIB) mundial entre 2015 y 2019. Además, de la creación, en promedio, de unos 2,1 millones de puestos de trabajo por año. El mismo estudio constató asimismo que un aumento del 1% en la utilización de productos basados en tarjetas de pago facilitaba un incremento anual del consumo de bienes y servicios por un valor de alrededor de US$ 67.000 millones.

Entre otro de los aspectos positivos de los pagos digitales destacaban su rol de facilitador en el proceso de inclusión financiera. Diversas investigaciones muestran que cuando las personas disponen de acceso a los pagos digitales se propicia el escenario hacia otros servicios financieros, como el crédito y los seguros. Por tanto, la población tiene una mayor probabilidad de utilizar los mencionados servicios para ahorrar, poner en marcha un negocio o ampliarlo, gestionar el riesgo y resistir mejor las perturbaciones financieras.

Además, los pagos digitales también permiten a los gobiernos desembolsar recursos a más personas no bancarizadas que si utilizaran efectivo. Igualmente, las micro, pequeñas y medianas empresas (mipyme) se benefician notablemente del uso de los pagos digitales, ya que les genera atracción de clientes, así como desarrollar actividades comerciales en línea, creando así oportunidades de venta más allá de su zona geográfica inmediata. Pero, sobre todo, los pagos digitales crean unas condiciones equitativas entre las grandes y pequeñas empresas comerciales, refiere otra parte del análisis del BID y el WEF.

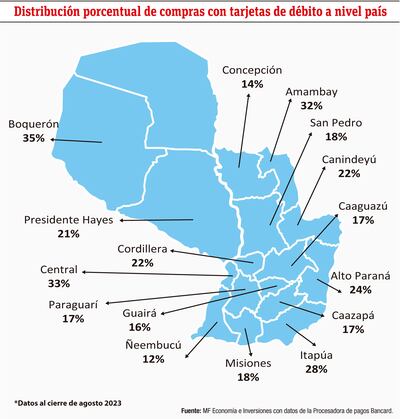

Los datos de Bancard habían revelado que, al cierre de agosto de 2023, la expansión de los pagos digitales seguía un ritmo sostenido de crecimiento en el país, sobre todo porque impacta en la forma de pagar de los paraguayos. Así, 29% de las transacciones se realizó con una tarjeta de débito, a diferencia de extraer dinero en efectivo desde los cajeros automáticos.

Se destacaba que cada vez más, la población iba adoptando tecnologías de pagos electrónicos para realizar sus transacciones, debido a la conveniencia, practicidad y seguridad que ofrecen.

Hasta esos datos compartidos, el parque era de más de 3 millones de tarjetas en el mercado, el cual experimentó un crecimiento positivo a lo largo de los últimos años. Del total, 2.388.000 eran tarjetas de débito y cerca de 898.000 tarjetas de crédito.

En esa edición, también se compartieron datos acerca del comportamiento de las tarjetas “contactless” (sin contacto), tanto de débito como crédito en el mercado, así como un desglose, por zona geográfica, de la preferencia en la utilización del plástico del dinero en efectivo. Además de importantes datos sobre el rango etario, es decir, de las edades de las personas que realizan pagos con tarjetas de crédito, débito, compras a través del comercio electrónico (vPOS), QR y el link de pago, Tpago y los principales rubros y medios de pagos electrónicos.

¿Qué pasó con la deuda pública en Paraguay?

Otro tema de gran relevancia presentado y analizado durante el 2023 estuvo relacionado con la atracción de inversionistas extranjeros por títulos soberanos en guaraníes. Se recordaba que la composición de la deuda pública está sujeta a choques macrofinancieros. De hecho, este escenario ha sido la constante en los últimos años.

Para la Comisión Económica para América Latina y el Caribe (Cepal), si bien la deuda en moneda extranjera suele estar relacionada con la deuda externa, en algunos países de América Latina y el Caribe, también se emite deuda interna en dólares. En los países que tienen un volumen considerable de deuda en moneda extranjera, el servicio de la deuda puede aumentar significativamente en moneda nacional, lo que crea una enorme presión para que se movilicen recursos adicionales o se recorte el gasto público a los efectos de hacer frente a las obligaciones.

De acuerdo con el mismo estudio del organismo, en muchas de las economías de la región es cada vez mayor la deuda externa como fuente de financiamiento de las operaciones públicas. Tanto es así que la proporción de deuda bruta del gobierno central y que está en manos de acreedores no residentes ha aumentado en el último decenio. Pasó de un promedio del 45% en 2012 al 51% en el año 2021. Ese aumento del promedio grupal oculta una serie de movimientos más complejos a escala nacional. Durante ese período, la deuda externa aumentó de forma significativa como proporción de la deuda bruta total del gobierno general en Chile (29 puntos porcentuales), Colombia (24 puntos porcentuales) y Paraguay (30 puntos porcentuales), remarca el informe de Cepal.

En Paraguay, la deuda pública tiene una marcada dependencia por la moneda extranjera, lo que igualmente supedita al país a la volatibilidad cambiaria con el consecuente eventual sobrecosto, tanto en el momento del pago de los intereses como del capital. Esto considerando que los ingresos del país para el financiamiento de las cuentas públicas son mayormente en guaraníes.

Desde que Paraguay ha salido a los mercados internacionales en el 2013 (ya en ese entonces destacaba por sus fortalezas macroeconómicas) se ha posicionado en el radar de los inversionistas extranjeros y el apetito por los títulos soberanos del país han aumentado.

En ese sentido, el interés se ha trasladado a los bonos en guaraníes, cuyo primer paso se había dado en junio de 2023 cuando la cartera económica realizó una emisión incluyendo a inversores internacionales no residentes en Paraguay.

La operación, que se había materializado a través de la emisión de notas estructuradas en el mercado internacional, fue llevada a cabo entre el Ministerio de Hacienda, actualmente de Economía y Finanzas en conjunto con el Banco Itaú Paraguay, Itaú BBA International e Itaú BBA USA. Los títulos habían sido adquiridos por el fondo de inversión Eaton Vance, con sede en los Estados Unidos de América.

El analista financiero de la Consultora MF Economía e Inversiones, Franco Rojas, había sostenido que la adquisición de bonos por parte de inversionistas internacionales en moneda local “no solo daría la posibilidad de disminuir la exposición a la deuda en dólares, y, por ende, mitigar el riesgo cambiario, lo cual ayudaría a la sostenibilidad de la deuda en el largo plazo, sino que también abriría el interés por otros títulos por parte de estos inversionistas, tales como la deuda corporativa. Además, la incursión de los mismos dotaría de mayor liquidez al mercado, generando así una mayor profundidad en el entorno bursátil”. Destacaba igualmente que la presencia de inversionistas extranjeros ayudaría al mayor desarrollo del mercado local por la sofisticación y mejores prácticas incorporados ya en estos nuevos jugadores.

Superintendencia de pensiones y jubilaciones

El proyecto de Superintendencia de Pensiones y Jubilaciones fue otro tema que cobró el centro de análisis en nuestras páginas. Con el título: Órgano regulador y supervisor previsional: Alcances, implicancias y desafíos, se presentaba un análisis sobre los puntos contemplados en la propuesta normativa, que luego sufrió algunas modificaciones.

En esa edición, se referenciaba que en años anteriores el entonces Ministerio de Hacienda y actualmente de Economía y Finanzas (MEF) había estimado que de los US$ 16.000 millones de los recursos captados por el sistema financiero en Paraguay, alrededor de US$ 3.400 millones, corresponderían a fondos del sistema previsional. De este volumen, más del 70% se encontraban concentrados en pocos activos como los préstamos a afiliados y los Certificados de Depósito de Ahorro (CDAs). Además que las entidades contaban con un patrimonio neto total equivalente al 9,2% del Producto Interno Bruto (PIB).

Entre los principales argumentos esgrimidos por el Poder Ejecutivo para la presentación ante el Congreso Nacional del proyecto de Ley “por el cual se reglamenta el rol supervisor del Estado a las entidades de jubilaciones y pensiones, en cumplimiento del Artículo 95 de la Constitución de la República” se destacaban:

- La heterogeneidad del sistema previsional paraguayo que, ante la ausencia de una supervisión centralizada y un marco regulatorio incompleto, se convierte en una barrera importante para avanzar en los desafíos que enfrenta el sistema de pensiones, especialmente para precautelar los recursos que pertenecen a los trabajadores y sus familias.

- El sistema se encuentra actualmente desfinanciado, con baja cobertura, con profundas inequidades, y con importantes debilidades en la gestión de los riesgos asociados a sus inversiones, generando un riesgo para el cumplimiento de las obligaciones.

- Los recursos de 1.1 millones de personas no cuentan con supervisión (955 mil aportantes y 176 mil jubilados y pensionados) que, de no implementarse medidas, se está poniendo en riesgo la jubilación de millones de paraguayos.

En tanto que la figura de la superintendencia se establecía como un órgano técnico especializado en la fiscalización y supervisión de las entidades de jubilaciones y pensiones, con funciones que abarcan la supervisión técnica, actuarial, operativa, jurídica y financiera, refiere otra parte del proyecto.

Entre uno de los principales apartados debatidos se destacaba el Artículo 11 - Régimen de inversiones, mediante el cual se establece que las Entidades de Jubilaciones y Pensiones (EPJ) deberán cumplir sus funciones de gestión de inversiones utilizando conceptos de manejo de riesgos basados en la diversificación y la gestión de activos tal que satisfaga las obligaciones derivadas del pasivo, protegiendo los intereses de los afiliados.

En la ocasión igualmente se ponía énfasis en que la creación de una Superintendencia de Pensiones y Jubilaciones se constituirá en un paso importante dentro del proceso de crecimiento y desarrollo del país, al considerar que el oportuno manejo del volumen de los recursos jubilatorios permitiría el financiamiento de proyectos y planes de impacto socioeconómico.

Como se ha compartido en las últimas semanas en nuestras publicaciones, el centro del análisis se constituyó en los temas de gran relevancia para el país durante el 2023. Para el presente año, la apuesta seguirá siendo la misma, con entregas que permitan al lector tener un conocimiento más acabado sobre la dinámica de la economía nacional e internacional.