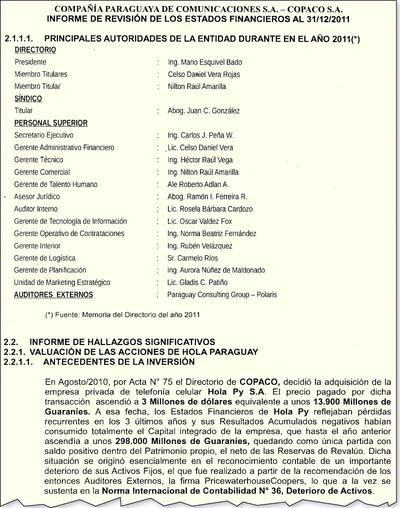

En agosto de 2010, el directorio de Copaco decidió la adquisición de la empresa de telefonía celular Hola Py por US$ 3 millones (unos G. 13.900 millones).

Al cierre de 2011, los estados financieros de esta firma reflejaron una pérdida de G. 17.574 millones, que no fue incluida en el balance, según detectó Auditores, Contadores & Consultores (Audicon). El resultado negativo se dio aún cuando se incrementó el volumen de ventas de G. 103.962 millones en 2010 a G. 195.005 millones en 2011, y aumentó el número de clientes en alrededor del 20%.

El informe de Audicon agrega que otros indicadores claves de 2011 reflejan un incremento del 36% de los gastos operacionales y la obtención de préstamos bancarios por G. 70.356 millones, para la incorporación de equipos, mejoras tecnológicas y otros activos fijos, deuda que fue garantizada por Copaco con sus depósitos de ahorro colocados en dicha entidad.

Pese a estos indicadores negativos, por Acta Nº 71 del 27/10/2011, el directorio de Copaco volvió a autorizar el incremento contable del valor de la inversión, reflejándose en contrapartida en el estado de resultados una ganancia por G. 30.299 millones, la que deriva esencialmente del resultado contable positivo de G. 16.492 millones obtenidos en 2010, además de otros G. 13.807 millones provenientes de revalúos del activo fijo.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

Opinión de Audicon

La firma auditora señala que en 2010 no debió reconocerse como resultado el revalúo de inversiones por G. 28.544.387.616, considerando el criterio de prudencia valorativa establecido en las Normas Internacionales de Información Financiera.

En 2011 se reconoció incorrectamente en el estado de resultados los G. 13.807 mencionados recientemente, agrega. Además, se omitió contabilizar G. 8.334 millones, correspondientes a revalúo del activo fijo.

Audicon concluyó que, de registrarse correctamente las partidas mencionadas, el valor de la inversión se reduciría en G. 37.784 millones, el resultado acumulado en G. 42.352 millones; el del año 2011, en G. 17.574 millones.

Otra cuestión señalada por Audicon fue que las garantías otorgadas sobre las operaciones de préstamos obtenidos por la empresa Hola Py no se informan en notas a los estados financieros, como tampoco se exponen segregadamente las operaciones realizadas con ella. Tratándose de montos muy relevantes, las normas contables contienen claras disposiciones al respecto.

Asimismo, la firma hizo referencia a las contingencias tributarias derivadas del tratamiento del revalúo de G. 28.544 millones de las inversiones en Hola Py y el tratamiento como “gasto no deducible” de los beneficios por jubilación pagadas a los funcionarios por G. 9.136 millones. El balance cuestionado es el de 2011, cuando Mario Esquivel era presidente de Copaco.

Alcance de la revisión

El análisis de Audicon se hizo del balance 2011 de Copaco y los Estados de Resultados, Flujos de Efectivo y Evolución del Patrimonio Neto, según la Norma Internacional de Auditoría 2.400 emitida por el Comité de Prácticas Internacionales de Auditoría de la Federación Internacional de Contadores, para trabajos de revisión.